Durchschnittliche UK Hypothekenschuld steigt auf £85.000

Aber die Bank of England argumentiert, dass steigende Löhne und niedrige Inflation bedeuten, dass Eigenheimbesitzer Zinsanstieg verkraften

Briten von mehr Hypothekenschuld als im Vorjahr, aber steigende Löhne erdrückt werden und niedriger Inflation bedeutet, dass sie besser platziert werden, um einen Anstieg der Zinsen zu bewältigen, hat eine Studie der Bank of England gefunden.

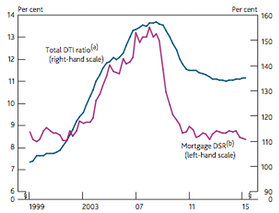

Die durchschnittliche Hypothekenschuld von einem britischen Haushälter stieg auf rund 85.000 £, verglichen mit £83.000 in 2014, nach einem Jahr steigende Immobilienpreise und lebhafte Nachfrage vom Erstkäufer.

Die Studie ergab, dass höhere Verschuldung stark belastete Hypothek-Zahler neben die Auswirkungen der Sparmaßnahmen der Regierung, die die Einkommen von etwa einem Drittel aller Haushalte geschnitten haben.

Allerdings kam Threadneedle Street, dass ein 2 % Anstieg der durchschnittlichen in diesem Jahr Löhne und niedriger Inflation das Einkommen genug für den durchschnittlichen Hypothek-Zahler stieg zu einem Anstieg der Leitzinsen auf 2 % bewältigen.

Unbesicherte Verbindlichkeiten, inklusive Kfz-Kredite und Kreditkarten, blieb bei einer durchschnittlichen £8.000 pro Haushalt in diesem Jahr.

Die Studie wird voraussichtlich Politiker den Komfort zu bieten, die ein Zinsanstieg in den nächsten Jahr nur begrenzten Einfluss auf die Fähigkeit der Haushalte, Zahlungen auf ihre Schulden zu erfüllen.

Aber Tausende von Familien mit geringem Einkommen und Erstkäufer mit hohen Hypotheken Loan-to-Income würde noch vor eine harte Zeit, wenn Zinsen zu steigen beginnen. Ein Anstieg der Preise um 2 % würde der Anteil der Grundpfandgläubiger Zahlung mehr als 30 % des Einkommens auf Rückzahlungen von 9 % auf 14 % nach einer Zinserhöhung.

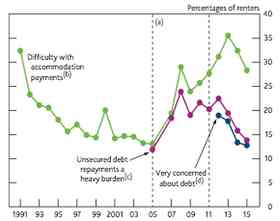

Und Mieter weiterhin eine erhöhte Besorgnis über ihre Fähigkeit, für ihre Unterkunft, trotz eines Sturzes seit dem Höhepunkt im Jahr 2013 zu zahlen haben. Mehr als ein Viertel sagte, dass ihre Miete eine "schwere Last", unten von 36 % vor zwei Jahren blieb.

Matt Whittaker, Chefökonom bei der Auflösung-Stiftung, sagte: "Lebensstandard genoss eine längst überfällige Erholung im Jahr 2015, und es ist ermutigend zu sehen durch diese Fütterung in verbesserte Haushaltsbudgets und finanziellen Notlage reduziert.

"Aber weiterhin Bedenken über die finanzielle Lage viele Haushalte, vor allem Mieter und die nicht unerhebliche Gruppe von Mortgagors, die weiterhin kämpfen, um ihre monatlichen Zahlungen trotz jahrelanger Tiefpunkt Preisen zu erfüllen."

"Mit der Inflation relativ schnell in den kommenden Monaten und Zinssätze voraussichtlich irgendwann im Jahr 2016 steigen abholen soll, gibt es ein Risiko, das verlangsamt das Tempo des Lebensstandards"Rebound". Wichtig ist, wie die Bank erkennt, wird die Aussichten für die Haushaltsfinanzen nicht nur auf das Tempo der Erholung Einkommen, aber seine Verteilung zu ruhen."

Die Studie durch die Zentralbank fand auch, dass Familien begrenzen ihre Ausgaben durch viel mehr als Sparer ihre, erhöhen würde führen zu einer Kontraktion des Verbrauchs, die BIP-Wachstum verletzt werden.

Dieser Kompromiss zwischen höheren Zinssätzen, weitere Sparmaßnahmen und Einkommen ist einer der Hauptgründe, warum, die viele Beamte haben bei einer Verspätung von einer Preise steigen in den letzten reden argumentiert.

Minouche Shafik, ein stellvertretender Gouverneur bei der Bank, sagte am Montag, die sie nicht für ein Zinsanstieg stimmen werden, bis sie überzeugt Lohn Wachstum Pausen wieder über 2 % ist.

Jahreslohn steigt um 2,7 % im April erreichte aber zurück in den letzten Monaten gesunken. Schafik sagte die Wachstumsrate der Gewinne im Vereinigten Königreich "vor kurzem eingependelt hatte" und andere Faktoren auch Inflation gering, wie das starke Pfund und einem Rückgang der Rohstoffpreise hielten.

Kosten für durchschnittliche London zu Hause steigt auf £500.000

HECs Darlehen Rückzahlung Schwelle auf $42.000 sinken sollte, sagt report

Sarah Ferguson wurde auf $20.000 in Alimente jährlich Leben erwartet. Könntest du?

Volvo verweist auf 59.000 Autos über Software-Panne

Druck steigt auf Toyoda Kongress Grillen nähert

US-Selbstmordrate steigt auf 30-Jahres-hoch in wachsende Epidemie quer durch Amerika

ITN Häuptlings Pay Paket steigt auf £1. 2m – während Mitarbeiter 1,4 % Anstieg bekommen

Hemingways Paris Memoiren steigt auf Nr. 1 in Frankreich nach Terror-Anschlägen

Wettkampf-Köpfe zünden auf 4.000 FPS Blick wie sterben fremde Welten

Ausfuhrverbot platziert auf £225.000 Burges Vase, ihn verlassen des UK zu stoppen

Globale Lebenserwartung steigt auf 71,4 Jahre

World Trade Center neueste 2 $5bn Wolkenkratzer steigt auf volle 80 Geschichten

Everest Zahl der Todesopfer steigt auf vier als Organ der indischen Bergsteiger gefunden