Ich habe eine Immobilie zu verkaufen, die vermietet wird – wie viel Kapitalerträge Steuer muss ich zahlen?

Ich frage mich, ob ich die Steuer vermeiden wäre, wenn ich zurück in die Wohnung gezogen und es mein Hauptwohnsitz, machte bis es verkauft

Q ich meine Wohnung für £44.000 im Februar 1997 gekauft und lebte dort allein bis Februar 2011. Meine Freundin und ich dann gekauft und in ein neues Haus gezogen. Ich hielt die Wohnung und habe es seitdem vermietet.

Meine Freundin und ich sind jetzt aufteilen und die Möglichkeit von mir kaufen sie aus dem Haus kauften wir gemeinsam diskutieren. Um dies zu finanzieren, müsste ich die Wohnung verkaufen und verstehe, dass ich Kapitalertragssteuer zu zahlen, wenn ich dies tun.

Zahlbar die Steuer auf den Gewinn gemacht, da ich das erste kaufte die Immobilie im Jahr 1997 oder auf den erhöhten Wert seit ich in 2011 ausgezogen? Wäre ich in der Zwischenzeit wieder in die Wohnung zu bewegen und wieder mein Hauptwohnsitz machen, hätte ich nicht mehr Kapitalertragsteuer bezahlen? AM

A Sie sind nicht allein in der Hoffnung, dass Umzug zurück in eine Eigenschaft, die zu Ihrem Zuhause verwendet, aber wurde dann vermietet man sich eine Steuerschuld Kapitalgewinne austoben. Leider der einzige Weg Sie haben auf jeden Fall vermeidbar ein Kapitalgewinne, die Steuerschuld auf Ihre Wohnung zu verkaufen innerhalb von 18 Monaten aus ihm heraus zu bewegen gewesen wäre.

Diese 18-Monats-Grenze ist was HM Revenue & Customs (HMRC) bezieht sich auf die "Privathaus Relief letzte Periode Befreiung". Die Befreiung wurde eingeführt, damit Menschen, die ihre Heimat verlassen mussten, aber hatten Probleme ihn zu verkaufen eine Steuerschuld auf irgendeinen Gewinn Gesicht würde nicht machten. Vor dem 6. April 2014 die Grenze war 36 Monate, und so viel Zeit bleibt für Menschen, die Behinderungen oder aus ihren Häusern in Vollzeit vollstationäre Pflege gehen zu bewegen.

Um deine erste Frage zu beantworten, ist Steuer zahlbar auf den kostenpflichtigen Gewinn gemacht, da Sie zuerst das Anwesen im Jahr 1997 kaufte nach Abzug der verschiedenen Ausgaben und Reliefs wie Privatresidenz Relief und lassen Sie die flache, Vermietungen-Relief.

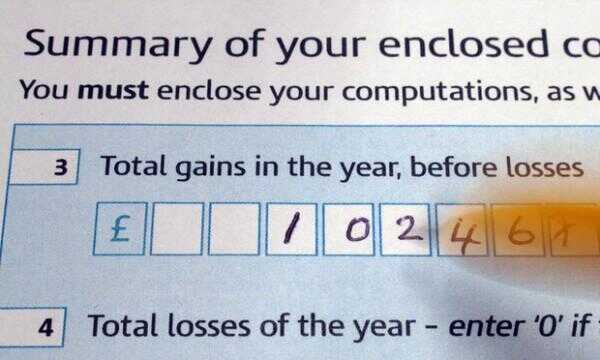

Zunächst müssen Sie den Gewinn zu berechnen – Sie nehmen den Betrag, den, dem Sie für die Wohnung verkauft, und subtrahieren Sie die Kosten für den Kauf, Kaufpreis, Anwaltskosten und Stempelsteuer (falls zutreffend) sowie Geld für die Verbesserung der Immobilie (z. B. Installation Doppelverglasung aber nicht routinemäßige Wartungskosten) umfasst. Dieser Berechnung können Sie Ihren Gewinn.

Der nächste Schritt ist, wieviel Privatresidenz Relief funktionieren, wie Sie von der Netto-Gewinn absetzen können. Um dies zu tun, Sie die Anzahl der Monate, die Sie in der Wohnung gelebt und fügen 18. Dann teilen Sie diese Zahl durch die Anzahl der Monate, die Sie im Besitz der Wohnung insgesamt. Schließlich multiplizieren Sie diesen Bruchteil der Nettogewinn (siehe oben), geben Sie die Menge, die Sie reduzieren können, der Nettogewinn.

Beachten Sie, dass, wenn Sie zog zurück nach Vermietung aber vor dem Verkauf, anstatt 18, Sie hinzufügen die Anzahl der Monate aus der letzten 18 des Eigentums nicht von tatsächlichen Beruf abgedeckt. Also, zum Beispiel, wenn Sie sechs Monate vor dem Verkauf zurück zog würde 12 die Anzahl der Monate hinzufügen zu, die Sie tatsächlich dort gelebt.

In Ihrem Fall, wenn Sie nicht wieder einziehen und machte einen Nettogewinn von £100.000 im Februar 2016 nach Besitz der Wohnung 228 monatelang, die Berechnung von 228 186 (168 Monate lebten Sie in der Wohnung plus 18) unterteilt werden würde. Dieser Anteil mit £100.000 multipliziert gibt Privathaus Entlastung von £81.579, wodurch Ihr Gewinn auf £18.421.

Um zu berechnen wieviel Vermietungen Relief, die Sie möglicherweise Anspruch auf, die Sie benötigen, zu erarbeiten, welche HMRC bezieht sich auf als der "Gewinn entstehen wegen Vermietung". Dies ist nicht so schwierig, wie es sich anhört. Sie nehmen der Anzahl der Monate, die Sie die Eigenschaft lassen, weniger 18 (oder wenn Sie während der letzten 18 Monate, in zurück der unteren Abbildung). Dann teilen Sie dies durch die Gesamtzahl der Monate, die Sie im Besitz der Wohnung und multiplizieren Sie diese Fraktion mit Ihrem Netto-Gewinn von £100.000. Die gleichen Annahmen als vor, ergäbe dies eine Vermietung Relief Figur von £18.421 (60 minus 18 dividiert durch 228 £100.000 multipliziert). So reduziert Ihre Vermietungen Relief den Gewinn auf Null.

Finden Sie mehr ausgearbeitete Beispiele wie Gewinne auf einem Grundstück zu berechnen, Sie sowohl Leben und lassen in HMRCs Kapitalgewinne Steuern Handbücher.

Kat Von D: Ich habe eine Menge Respekt für Jesse James & wie er seine Fehler behandelt

Roland Mouret: "ein gutes Kleid kann die gleiche Arbeit wie ein schrumpfen sehen tun"

Jennifer Garner und Violet Affleck habe eine Botschaft für die Paparazzi (Fotos)

Eine neue Studie von Facebook zeigt nur wie viel es filtert, was Sie sehen

Ich möchte eine Immobilie zu verkaufen, ich besitze mit meinem Bruder, aber nicht wissen, wie man den Gewinn teilen

Eine totale Sonnenfinsternis macht die arktische aussehen wie eine fremde Welt

Vintage China-Fotos, die zeigen nur wie viel In den letzten 100 Jahren verändert hat

Die Sonne wird sehen viel wie folgt, wenn es brennt

Gewusst wie: eine Partei wieder aufzubauen: die Demokraten Comeback ist eine Lektion für die Republikaner

Eine Liebeserklärung an die Märtyrer-Mama

"Eine Art der Tragödie": warum wir die Chilcot Irak Untersuchung ein Spiel gedreht

10 Ehe-Metaphern, die Sie wird ohnmächtig

LCD Soundsystem Beitrag – ein work-in-Progress-Probefahrt, der nach wie vor begeistert