Unglücklich kehrt als NS & ich Kürzungen Premium Bond Preise

Da das System seinen 60. Geburtstag feiert, lohnt es sich noch ein Flattern oder wäre Ihr Geld besser an anderer Stelle?

Diese Woche gab es schlechte Nachrichten für Großbritanniens 21 Millionen Mann starke Armee von Premium Anleihegläubiger: die (bereits slim) Chancen auf einen Gewinn sollen sogar noch schlimmer. Nationalen Ersparnisse & Investitionen hat die Anzahl der Premium Bond Preise, gekürzt, reduzieren die Chancen der Menschen auf den Sieg. Zur gleichen Zeit hat es die Zinssenkung auf vielen seiner Sparkonten.

So ist es immer noch lohnt sich, eine flattern auf Premium Bonds? Und wenn es nicht ist, was sind die anderen Optionen für Ihren Notgroschen Bargeld, eingedenk dessen, dass die Sparquoten im Moment so trostlos sind?

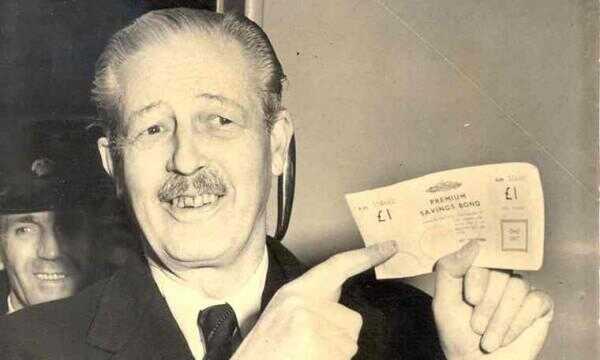

In den letzten Jahren Sparer Milliarden Pfund in Premium Bonds mit vielen mit der Begründung ab, die Preise sind so schrecklich, gepflügt haben sie auch ein bisschen Spaß mit ihrem Geld und hoffentlich einige Preise zu gewinnen. Diese Woche Ankündigung war wohl eher leider zeitlich, eingedenk dessen, dass Premium Bonds effektiv ihren 60. Geburtstag in diesem Monat feiern. Harold Macmillan kündigte ihrem Start am 17. April 1956. Seine Absicht war, Inflation zu verringern und bieten eine alternative Möglichkeit zum Speichern – und, natürlich, sie erwies sich als ein großer Erfolg.

Nachrichten der Schnitte lassen jedoch einige Fans Fragen sich, ob nun die Zeit, um aus der Patsche helfen. NS & ich angekündigt, dass die Premium Bond "Preis Fonds Rate" – der Anteil an den Gesamtinvestitionen in Preise ausgezahlt – mit Wirkung vom 1.Juni von 1,35 % auf 1,25 % reduziert wird. Weil es steuerfrei ist, ist der neue Tarif entspricht einer Rendite von 1,56 % ein Jahr für die Basic-Rate Steuerzahler und 2,08 % pro Jahr für eine höhere Rate Steuerzahler.

Die Reduzierung spiegelt die Tatsache wider, dass die Gesamtzahl und die Höhe der Preise wird geschnitten. Der Gesamtwert der Preisgeld im März war £67m, aber im Juni es wird geschätzt, dass £62 m werden.

Im Rahmen der Änderungen werden weniger höherwertige Preise und mehrere kleinere. Beispielsweise wird vorhergesagt, dass es werden nur zwei £100.000 Preise im Juni, im Vergleich mit fünf im März, während die Anzahl der £50.000 Preise von 12 auf fünf stürzen soll. Im Gegensatz dazu wird die Gesamtzahl der £50 und £100 Preise von 37.000 letzten Monat zu einem geschätzten 128.000 im Juni schießen.

Auch mit alle diese zusätzlichen unterer Wert Preise im Mix werden die Chancen auf einen Gewinn mit jede £1-Bond-Zahl auf 30.000-1 verlängern. Das im Vergleich mit den aktuellen Quoten von 26.000-1. Die Änderungen zum Teil die Tatsache, dass NS & ich muss weniger Geld im nächsten Jahr als es dieses Jahr zu erhöhen. Es ist auch eine Antwort auf Rivalen fallen ihre Preise machen die staatlichen Institution Renditen aussehen attraktiver.

Hannah Maundrell, Editor In Chief bei Vergleich Website money.co.uk, meint jemand mit Bargeld in Premium Bonds "wirklich, sollte überlegen, ob ihr Geld hart genug arbeitet".

Mit Premium Anleihen verdienen Sie kein Interesse, so dass, wenn Sie einen großen Gewinn oder kleinere Preise regelmäßig abholen, der Wert von Ihren Notgroschen wird tatsächlich im Laufe der Zeit abwerten. "Die Gewinnchancen waren sowieso nicht gut, und jetzt sie weiter geschnitten sind – es ist die perfekte Zeit zu schauen, wo Ihr Geld am besten geeignet ist. Wenn Sie mögen die Frivolität des Seins in der Verlosung Teil und sind nicht unter auf Ihr Geld Berufung zu wachsen, dann großartig – genießen Sie, ein Teil der Aktion. Wenn Sie wollen reale Renditen auf Ihr hart verdientes Geld es möglicherweise Zeit, Abschied von Premium Bonds und bewegen Sie Ihr Geld an anderer Stelle,"sagt Maundrell.

Sie fügt hinzu, dass mit dem Start am Mittwoch 6. April der beiden "innovative Finance" Isa (die Sparer auf die Peer-to-Peer-Kredite in diese steuereffiziente Wrapper slot erlaubt) und die persönlichen Ersparnisse Zulage (wobei als Basic-Rate Steuerzahler werdet ihr verdienen Sie bis zu £1.000 in Zinserträge steuerfrei – höhere Rate Steuerzahler bis zu £500 verdienen können) Menschen hatten noch nie so viele Möglichkeiten für strategische sparen und investieren.

Danny Cox, ein chartered financial Planner bei Wertpapierfirma Hargreaves Lansdown, sagt Premium Bonds "suchen zunehmend unattraktiv, aber möglicherweise noch eine Lösung für die höhere Rate Steuerzahler suchen ein Zuhause auf Zeit für etwas von ihrem Geld."

Natürlich ist das Problem für risikoscheue Menschen auf der Suche nach einem Ort um ihr Geld zu verstauen, dass Sparquoten ziemlich grausige im Moment. NS & ich schneiden die Rate an seine Anlagekonto, gehalten von mehr als 1,7 Millionen Menschen, von 0,75 % auf 0,45 %, während die 415.000 Inhaber der direkten Isa ihre Rate von 1,25 % auf 1 % sinken sehen. Die direkte Saver Rate wird von 1,1 % auf 0,8 % fallen, und Einkommen Anleihen zahlen 1 % nach unten von 1,25 % gross/1.26% AER im Moment. Diese Änderungen treten am 6. Juni mit Ausnahme der Investment-Konto-Änderung, die ab dem 1. Juli gilt.

Am Mittwoch erklärte Finanzdaten Website Moneyfacts.co.uk, dass Sparer "die schlechteste Isa Saison zu Protokoll", mit dem durchschnittlichen Bargeld Isa jetzt Zahlen 1,29 % – von 1,45 % vor einem Jahr und 2,39 % vor fünf Jahren sind nach unten zeigt. Die durchschnittliche leicht zugängliche Isa zahlt jetzt nur 1,04 %, verglichen mit 1,12 % erst vor einem halben Jahr. Allerdings gibt es Konten gibt, die Zahlen viel weniger als das, so überprüfen Sie die welchen Preis Sie erhalten.

Allerdings gibt es ein paar Lichtblicke für Sparer. Rachel Springall aus Moneyfacts sagt grabbing eine Hilfe-to-Buy-Isa ist ein muss für jeden potenziellen Hauskäufer, wie die Zinsen "alle anderen Isa-Angebote in den Boden zu schlagen". Auch letzten Monat Santander steigerte seine Hilfe-to-Buy-Isa-Rate auf 4 %. Bist du ein Kunde mit der spanischen Bank, hat es das regelmäßige eSaver Konto einen Tabelle-Topping 5 % zu bezahlen. Kunden können bis zu 200 Pfund pro Monat sparen, indem ihr Santander Girokonto einen Dauerauftrag einrichten. Aber beachten Sie, dass nach 12 Monaten, die es zu einem alltäglichen Saver-Konto zu ändern, die nur 0,25 % zahlt. Kunden können das Konto eröffnen, in der Filiale oder per Telefon und online zugreifen können. Es gibt keine Strafen für Abhebungen und es gibt keine minimale Öffnung oder monatliche Einzahlung.

ASDA leidet unglücklich Weihnachten als Shopper Kopf zu Aldi und Lidl

Edward Snowden: "Ich bin kein unglücklich Ende" für künftige Whistleblower

"Mein Nachbar mir vermeidet... Ich war sehr unglücklich ": Ihre Geschichten von städtischen Einsamkeit

Meine Frau ist unglücklich, und ich mag es nicht unser Leben zusammen

Ich bin fast immer glücklich, bis ich eine andere Geschichte las darüber, wie Feminismus Frauen unglücklich macht

Alexei Ratmansky: "Ich hasste die Menschen unglücklich"

Ich bin einsam und unglücklich. Wie ändern sich die Dinge und treffen Menschen?

7 Gründe, warum das 21. Jahrhundert machen Sie unglücklich ist

6 geheime Überzeugungen, die uns alle unglücklich machen

Studie zeigt, dass Eltern sind so unglücklich nach Baby #1, wie sie nach einem Todesfall sind

Diese 15 unglückliche Fotos machen Sie lachen und kriechen stundenlang

Machen Kinder wirklich uns unglücklich?

Unglückliche Kinder sind mehr materialistisch