Erstkäufer Preise aus London Wohnungsmarkt

Haus-Preis-Gewinn-Verhältnis steigt, während die Mietkosten machen härter sparen

Die überwiegende Mehrheit der Erstkäufer aus dem Wohnungsmarkt in London gehandelt werden, hat davor gewarnt, dass ein Ökonom für eines der größten Kreditgeber Großbritanniens.

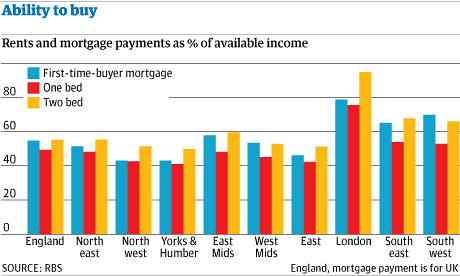

Die Haus-Preis-Gewinn-Verhältnis für jemanden sichern ihr erste Haus in der Hauptstadt stieg von 6,82 in den letzten drei Monaten 2011 um 7.44 im ersten Quartal 2012, nach Analyse der RBS Group.

Hypothekenzahlungen für diese Käufer nimmt jetzt 79 % ihres Einkommens nach Abzug von Steuern, Sozialversicherung und andere wesentliche Lebenshaltungskosten im Vergleich zu 67 % vor einem Jahr.

Fionnuala Earley, RBS Group UK Verbraucher Ökonom, sagte, dass obwohl es war immer noch billiger als kaufen, mieten, steigende Mietpreise es praktisch unmöglich, eine Anzahlung zu speichern machten. "Die durchschnittliche Londoner für ihr erstes Haus zu retten versucht hat rund drei Viertel ihres Einkommens für Miete ausgeben lassen kostbare wenig für Einsparungen. Im Vergleich dazu etwa die Hälfte [des Einkommens] für den Rest des Vereinigten Königreichs, "sagte sie.

Während es durchschnittlich 37 Monate dauert, eine Anzahlung von 10 % in ganz Großbritannien zu speichern, dauert es diejenigen lebt und arbeitet in London 51 Monate. Die Situation ist wahrscheinlich noch schlimmer als ein Ergebnis der griechischen und spanischen Wirtschaftskrisen, bekommen die Kreditgeber sich zunehmend nervös über die Kreditvergabe bei hohen Kredit zu Werten: Santander hat bereits angekündigt, es wird skaliert, Kreditvergabe wieder im Jahr 2012.

Anderswo haben fallende Immobilienpreise im Land, die Situation für Erstkäufer, mit der durchschnittliche Preis für eine typische erste Heimat im Vereinigten Königreich fallen um 1,2 % in den ersten drei Monaten des Jahres 2012 im Vergleich zum ersten Quartal 2011 und voraussichtlich um etwa 2,5 % fallen, während das ganze Jahr 2012 gelockert.

Aber der durchschnittliche Hauspreis verbirgt sich große Unterschiede im First-Timer Fähigkeit zu kaufen, die auch durch die Größe ihrer Einnahmen und Inflationsdruck auf wesentliche Ausgaben einschließlich Nahrung, Dienstprogramme und Verkehr bestimmt wird.

Erschwinglichkeit verbesserte sich um 15 % in Nordirland im ersten Quartal 2012 und 11 % im Osten von England, durch Immobilienpreise fallen. Der Rat der Hypothekenbanken sagt Erstkäufer wurden schnell zu den niedrigeren Preisen in Nordirland, nutzen entfallen fast zwei Drittel von dem Haus Kauf Darlehen in den ersten drei Monaten des Jahres. Sie lieh durchschnittlich £73.350, um 40 % auf die £122.000 entlehnt im dritten Quartal des Jahres 2007.

Schottland ist der günstigste Ort zu kaufen, wo die Haus-Kurs-Gewinn-Verhältnis ist 3,69, Hypothekenzahlungen nehmen nur 41 % der frei verfügbares Einkommen, und es dauert 29 Monaten um eine Anzahlung von 10 % sparen.

Colin Duff, ein 29-j hrige Innovationsberater zog vor fünf Jahren von Schottland nach London und wurde seitdem hart gespeichert. Er hat eine Kaution in Höhe von £63.000 und ist auf der Suche nach einem zwei-Bett-Appartement in Nordwest-London kostet in der Region von £350.000. Er beabsichtigt, das zweite Zimmer vermieten an um Kosten zu helfen.

"Meine Schwester, die 31 ist, hat eine glorreiche dreistöckiges Haus in Glasgow mit Glasfenstern. Es lohnt sich etwa die gleiche Menge, die ich für meine zwei-Bett-Wohnung in London zahlt ", sagt er.

"Es spielt keine Rolle, was sie sagen – es gibt nirgendwo in London billig, wenn Sie bereit sind, sehr weit draußen in einer wirklich raue Gegend oder irgendwo zu kaufen."

Süd-Ost Wohnungspreiswachstum übertrifft Londons als Käufer gezwungen aus Kapital

Vom Erstkäufer bis zum Rentner – profitieren, die aus dem Haushalt der 2016?

Kaufen-zu-lassen Sie Vermieter und Rentner riskieren auspressen Erstkäufer, Daten zeigen

Taylor Wimpey warnt über Plan zum Bau von ermäßigten Häuser für Erstkäufer

Erstkäufer von Austritt, profitieren würden, sagt Moody

Arbeit fordert Räte Erstkäufer helfen

Geh, Fab Five! USA Frauen Gymnastik Team Tweets aus London (Fotos)

AL Kennedy: "aus London ist der neue in London"

Wir verraten die jungen und ihre Zukunft durch Preisgestaltung sie aus London

Der Guardian nimmt vier Preise bei London-Preisverleihung

Nacht auf den Reifen: Radfahren aus London in Dunwich in Suffolk

Steuerfreie Einsparungen Geschäft erstreckt sich eine helfende Hand für Erstkäufer

Durchschnittliche Preisvorstellung für Erstkäufer home springt 6,2 % in einem Monat