Negatives Eigenkapital Plagen Haus-und Wohnungseigentümer

Rat der Hypothekenbanken schätzt, dass es gibt 719.000 Haushalte mit Hypotheken mehr Wert als die Eigenschaft

Im Herbst 2007 kurz vor Northern Rock begann zu bröckeln, gekauft in den Tagen Nick Scott und seine Verlobte Hayley Thomas einen drei-Bett-halb in Warrington, Cheshire. Es kostet £100.000 aber benötigt ein anderes £8.000 für die Renovierung. Die Worte "Credit Crunch" waren noch allgemeinen Verbrauch eingeben waren, und Kreditgeber immer noch leicht mit Hypotheken. Die paar gelungen, eine 100 % Interesse nur Hypothek auf dem Grundstück zu erhalten, die ihnen gesetzt zurück £450 pro Monat in Rückzahlungen.

Fast sechs Jahre auf, ist die Eigenschaft wesentlich weniger Wert als die paar dafür bezahlt. Am besten, Scott denkt, dass sie bekommen konnte, um £70.000, die sie aus eigener Tasche £30.000 verlassen würde, eine Menge, die er sagt, es gibt keine Möglichkeit sie leisten kann.

Während London und ein Großteil der Süd-Ost weitgehend auf ihrem Höhepunkt vor Kreditklemme erholen Preise gesehen hat, ist die vergessenen Opfer der britischen Wohnungsmarkt Achterbahn in Anzahl wachsen, wie Sie Richtung Norden reisen.

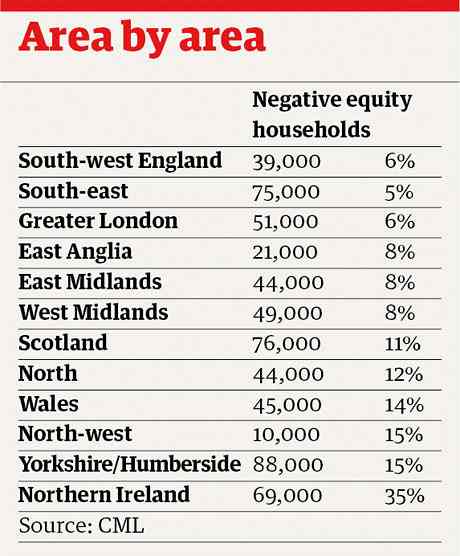

Der Rat der Mortgage Lenders (CML) schätzt, dass es bleiben 719.000 Haushalte in Großbritannien mit Hypotheken, die mehr Wert als die Eigenschaft sind. Stärksten betroffen ist Nordirland, welches hitched eine Fahrt auf der keltische Tiger aber mit eine schmerzhafte Beule überliefert. Schätzungen zufolge bei etwa einem Drittel der Haushalte in der Provinz ist in negatives Eigenkapital.

In Glasgow beschreibt ein Schulden-Berater der Stadt negatives Eigenkapital Problem als eine "Epidemie", obwohl in ganz Schottland als Ganzes der Anteil der Haushalte mit Problemkrediten, mit 11 % kleiner als im Nordwesten, Yorkshire und Humberside ist, wo die offiziellen Zahlen 15 % beträgt. Dies vergleicht sich mit 5 % in London.

Insgesamt schätzt der CML, dass negatives Eigenkapital in ganz Großbritannien von einem Höchststand von mehr als 800.000 Haushalte reduziert hat und, dass es deutlich unter dem Niveau während der frühen 1990er Jahre Eigentum Absturz sagt, wenn es mit 1,6 m Häuser einen Höchststand erreicht. Aber trotz der Haushalte, die hinunter ihre Schulden zahlen und Verbesserung der persönlichen Bilanzen, für diejenigen, die am oberen Rand der Immobilienboom gekauft und Gehalt gelitten haben seit friert, haben Schulden sorgen nur erhöht.

Figuren aus dem Büro für nationale Statistiken zeigen, dass Verschuldung überall im Vereinigten Königreich, mit Ausnahme von London, 2006-08 bis 2008-10 erhöht. Gesamtverschuldung außerhalb Hypotheken erreicht £94 .7bn im Jahr 2010 zur gleichen Zeit wie die Möglichkeit, "Schulden auf eine Hypothek zu konsolidieren" praktisch verschwunden ist.

Lucy Haughey von PlanBPartners, ein Sozialunternehmen in Glasgow Fachrichtung Finanzberatung für Wohltätigkeitsorganisationen, Rentner und wie sie es nennt, "Working poor", sagt negatives Eigenkapital ist auf epidemische Ebenen. "Viele Kunden sind selbständige und professionell und in den 40ern. Haben sie etwas ein wenig naiv, wie Remortgage nach oben vor ein paar Jahren. Jetzt sind sie in negativem Eigenkapital."

Haugheys Kanzlei verfügt über bis zu 10 Clients eine Woche Registrierung mit Kreditkarte oder anderen persönlichen Schulden. "Wenn sie Häuser hatten, ich würde sie zu deutlich höher verzinslichen Schulden remortgage bekommen, aber das ist jetzt keine Option als so viele in oder in der Nähe von negativem Eigenkapital sind," sagt sie.

Grundbuchamt Zahlen zeigte in dieser Woche, dass obwohl Preise überall in England und Wales im Jahr 2012 um 1,7 % gestiegen sind, sie 11 % unter den Gipfel erreichten im November 2007 bleiben.

In den meisten London Preise haben geschwankt voran, aber in anderen Teilen des Landes Eigenschaftswerte sind 20-25 % vom Gipfel.

Warrington, z. B. Säge Durchschnittspreise für halb-freistehende Häuser Peak im September 2007 bei £141.000, dann fallen stark als die Finanzkrise entfaltet. Heute sind die durchschnittlichen Preise für Halbfinale im Stadtteil £118.000, um 17 % von der Spitze des Marktes.

Nick Scott sagt, dass wenn die Blase im Jahr 2008 platzte, sein Haus zu verkaufen keine Option. "Ich wollte sowieso verkaufen, aber der Preis war deprimiert durch ein Überangebot an Neubauten in der Nähe durch, mit Entwicklern bietet Angebote und unterboten bestehenden Anbietern weiter", sagt er.

Zum Glück kam für Scott, eine Kombination von sinkenden Zinsen und eine lebhafte Mietmarkt zu seiner Rettung.

"Ich beschloss, das beste daraus zu machen, indem das Haus vermieten. Es kostet etwa £350 Verwaltungsgebühr für den Kreditgeber, um für mich zu bedienen als ein Stich zustimmen, aber es wird jetzt immer £550 pro Monat. Weil der Leitzins bei 0,5 % seit fast drei Jahren wurde, wurde meine monatliche Hypothek nur £150 für alle der damaligen Zeit. Der Mietmarkt ist wirklich stark. Ich habe nicht einmal ein Brett draußen setzen – das Anwesen ging auf den ersten Blick", sagt er.

Aber während niedrige Zinsen und vermieten einige geschützt haben, andere fühlen sich gefangen in ihren Häusern, nicht in der Lage, den nächsten Schritt auf der Leiter. Ein aktuellen Bericht von Lloyds TSB festgestellt, dass die typische britische erstmals Hausbesitzer Gehäuse Eigenkapital von nur 7 hat % auf 2 % in Schottland und nicht die Anzahlung benötigt leisten, um ein größeres Haus zu kaufen. Er sagte, die Zahl der Heimat Mover von 865.000 im Spitzenjahr 2002, nur 319.000 2012 zusammengebrochen ist.

Nitesh Patel, Gehäuse-Ökonom bei Lloyds, sagt: "Hauspreise wurden fallen oder Wohnung für die vergangenen vier Jahre, und infolgedessen, viele sind noch in einer sehr geringen Eigenkapitaldecke. Die Schwierigkeiten der angehende zweite-Stepper haben eine erhebliche nachteilige Auswirkung für Kaufinteressenten erstmals aufgrund der daraus resultierenden Mangel an verfügbaren Eigenschaften auf dem Markt mit Gehäuse Ketten beweisen schwer zu schaffen."

Mark Harris, Chief Executive von Hypothekenmakler SPF Private Clients, empfiehlt die mit negativem Eigenkapital nehmen Sie einen der drei Ansätze, einschließlich auf Nick Scott Spuren.

"Erstens benötigen Sie zu bewegen, musst du den Fehlbetrag mit Ihrer kreditgebenden Stelle zu machen. Wenn Sie Einsparungen, dies zu tun haben, vermieten Sie Ihre Immobilie, bis die Preise erholen. Natürlich kann dies einige Zeit dauern"räumt er ein.

"Zweitens möchten Sie remortgage, es lohnt sich, im Gespräch mit Ihren bestehenden Kreditgeber und Fragen, ob es ein billiger Fix oder Tracker anbieten kann. Einige werden."

Schließlich, wenn Sie verkaufen remortgaging weder sind, versuchen Sie zu Überzahlungen. "Die meisten Kreditgeber lassen Sie bis zu 10 % pro Jahr ohne Strafe, überhöhte Preise zu zahlen", sagt Harris.

Haus-und Wohnungseigentümer Hoffnung für eine Zinssenkung und Null-Zinsen Hypotheken

"Smart Homes" schleichen sich auf Haus-und Wohnungseigentümer

ALEC fordert Strafen für "Freerider" Haus-und Wohnungseigentümer in Angriff auf saubere Energie

EU-Referendum: Themen Sparer und Haus-und Wohnungseigentümer beachten müssen

Haus-und Wohnungseigentümer gehalten in Dunkelheit über Klima-Änderung-Risiko zu Häusern, sagt Bericht

Haus-und Wohnungseigentümer erwärmen auf Solarstrom: Op-Ed

Haus-und Wohnungseigentümer selbst zu trennen, durch Bildung und Rennen

China baut Straße rund um Haus, weil Eigentümer weigerte sich zu bewegen

Renovieren Ihr Haus – und innerhalb des Budgets zu bleiben!

Wie habe ich die Wahl zwischen Haus und Karriere

2 Millionen Internet-Nutzer entwickelt dieses Hauses, und es ist nicht schlecht

Entdecken Sie einen 80-Zimmer Nazi-Bunker umgewandelt in ein Haus und Galerie

Haus und Garten Geschenke