Wie wirkt Sie sich höhere Zinsen?

Mit voraussichtlich steigen in Richtung 2,5 % Zinsen schauen was Sie tun können, um nutzen oder zur Abmilderung der Auswirkungen

Die Ära der ultra-niedrigen Zinsen wird bald zu Ende, Gouverneur der Bank of England Mark Carney Warnung der ersten Rate steigen an der Wende des Jahres. Aber er sagte auch, dass die Preise werden voraussichtlich um 5 %-Plus zurück, die vor der Finanzkrise üblich war. Die neue Normalität möglicherweise näher auf 2,25 % - 2,5 %, er deutete. Aber was bewerten werden Wanderungen für Ihre persönlichen Finanzen – bedeuten und was können man nun dagegen tun?

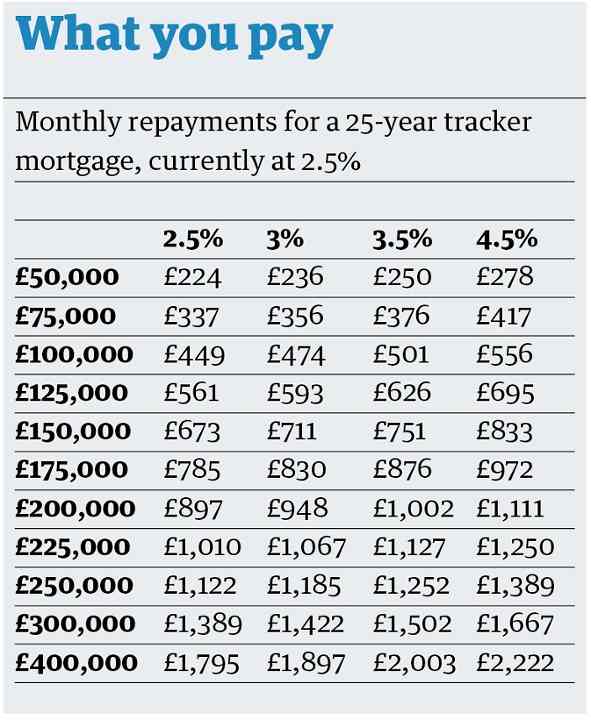

Hypotheken Eine 0,5 % ige Anstieg Basiszinssatz wird £38 ein Monat, um die typischen £150.000 Hypothek, vorausgesetzt, die Hausbesitzer auf ein Geschäft wie nationale 2,5 % Tracker Darlehen, ist bei der Kreditnehmer Basiszinssatz zuzüglich 2 % Zahlen hinzufügen. Wenn durch 2016 und 2017 um 2,5 % hit auf dem Basiszinssatz steigen hält, werden der Lohnsatz auf die bundesweiten Darlehen 4,5 %. Für jemanden mit einer £150.000 Hypothek bedeutet dies, dass die monatliche Rückzahlung von £673 heute auf £833 springen wird. Unsere Tabelle zeigt, was es für andere Darlehen Größen bedeuten wird.

Mark Harris der Hypothekenmakler SPF Privatkunden sagt: "Wenn Sie auf einem variablen Zinssatz, und kämpfen würde, um Ihre Hypothek zu bezahlen, wenn die Preise stiegen, lohnt es sperren in einem festen Zinssatz. Es gibt einige wirklich günstige Angebote auf dem Markt mit zwei-Jahres-Fixes ab 1,05 % und fünf Jahre behebt von 2,14 %. Aller Wahrscheinlichkeit nach wir haben jetzt die billigsten von diesen festen Sätzen gesehen, also zögern Sie nicht wenn Sie möchten eines der wettbewerbsfähiger Angebote in der Hoffnung, die eine bessere Rate kommen wird. Es wird wahrscheinlich nicht."

Yorkshire, West Brom und Chelsea Bausparkassen haben einige der billigsten fest verzinsten Angebote. Wenn Sie nur eine kleine Anzahlung haben HSBC und Yorkshire Bank gute Geschäfte.

Adrian Anderson der Hypothekenmakler Anderson Harris sagt: "Fünf-Jahres-Fixes Aussehen besonders preisgünstig, aber nicht so lange zu beheben, wenn es gibt eine Chance, die Sie vielleicht zwei oder drei Jahre – einziehen oder werden Sie mit einer saftigen Strafe treffen." Yorkshire Building Society hat ein Fünfjahres-2.18 % fest haben Sie eine Mindesteinzahlung von 35 %, während Yorkshire Bank hat eine 3,49 % fest für Käufer, die nur eine 10 % Anzahlung verblüffen können.

Einsparungen Ein Anstieg des Leitzinses der Bank of England muss gute Nachrichten für Sparer, richtig? Na ja, nicht unbedingt.

"Das traditionelle Verhältnis zwischen der Bank von England Basiszinssatz und Sparquoten hat seit einiger Zeit abgetrennt worden und wir glauben nicht, dass es unbedingt wieder sein wird,", sagt Anna Bowes von savingschampion.co.uk.

Während Sparquoten begann zu fallen, als dem Basiszinssatz während des wirtschaftlichen Abschwungs, Tausende von Sparquoten fiel geschnitten wurden seit 2009, als gab es keine Änderung in der Rate.

Diese Kürzungen drastisch ab Sommer 2012 als die Regierung eingeführt Finanzierung für Banken, die bedeutete, dass sie nicht mehr auf Spareinlagen für die Hauptstadt verlassen mussten. Kurz vor der Funding for Lending begann Regelung am besten bequem Anzahlung 3,25 %; Es lohnt sich jetzt um 1,6 %.

Andrew Hagger aus der Moneycomms-Website sagt, dass einige Anbieter schauen, um ihre Gewinnspannen zu erhöhen, indem nicht aufstellen Raten bei der Bank of England tut. "Sparquoten nicht sind auf der ganzen Linie mit allen Mitteln zu steigen", sagt er.

Also was tun? Bowes glaubt, dass Sparer weitgehend außer acht den erwarteten Anstieg der Diskontsatz und konzentrieren sich lassen sollte auf was es jetzt gibt. Sie gehen sollten für ein ausgewogenes Portfolio, sagt sie, und dazu gehört noch etwas Geld Weg für mehr als fünf Jahre sperren.

"Ich weiß Menschen Instinkt wird nicht, für eine lange Zeit zu binden, aber der entscheidende Punkt ist, dass es keine Garantie, dass denn Bank-Preise steigen willst Fünfjahres-feste Sätzen das gleiche tun werden", sagt sie.

Sie fügt hinzu: "feste Preise Basistarife folgen nicht – sie haben Erwartungen an ein Anstieg bereits berücksichtigt. Aller Zeiten, die Sie warten, ist Zeit, die Sie dem höheren Zinssatz zu verpassen, sind, die diese Konten bieten."

Die besten Fünfjahres-Fix von Paragon Bank zahlt 3,06 % – fast das doppelte den besten Preis auf einem sofortigen Zugriffskonto. Wenn Sie eher für einen kürzeren Zeitraum beheben würde, tops Paragon auch die Tabelle mit eine festverzinsliche Anleihe 2,07 % über ein Jahr zu bezahlen. Der beste instant Zugang ist vom BM Einsparungen – Bestandteil der Halifax – die 1,6 % zahlt.

Persönliche Kredite und Kreditkarten

Persönlichen Kredit-Raten traf ein Rekordtief im Frühjahr, die durchschnittliche Rate auf ein £10.000 voraus, in der Nähe von 4 % fallen. Die meisten persönlichen Kredit-Raten feststehen, so dass wenn Sie in ein Angebot gesperrt haben Sie nicht die Kosten steigen sehen, bevor Sie es sich gelohnt haben.

Hagger sagt, dass er einen Basissatz Anstieg bedeutet eine sofortige Erhöhung der Neukunden gezahlten Preis nicht erwartet. "Sobald wir einen Aufstieg bekommen denke ich raten werden unten aus, aber der Markt ist so wettbewerbsfähig, dass ich glaube nicht, dass Anbieter sofort die Preise erhöhen will", sagt er. "sie werden wahrscheinlich einen Anstieg von 0,25 % um an der Spitze der Tabellen bleiben und erst Einfassung wenn wir sehen, dass weitere Erhöhungen aufnehmen."

Kreditkarten-Preise sind nicht in der Regel explizit dem Basiszinssatz – verknüpft, obwohl im Jahr 2013 Halifax Kunden gesagt, dass es auf den Kunststoff im Einklang mit einer Erhöhung der Zinserhöhung würde von der Bank.

Preise für Bestandskunden fallen nicht in der Regel, wenn der Basiszinssatz Tat, und Hagger, dass er nicht erwartet Kartenanbietern sagte, sie im Einklang mit Erhöhungen zu erhöhen.

Wie alt sind Sie? Eigentlich könnte es abhängen, wie alt Sie sich fühlen

Gewusst wie: suchen Sie sich einen neuen 3-d-HDTV

Ein$ AP Rocky: "Hanging out mit Rod Stewart ist wie sehen Sie sich 40 Jahre älter und weiß"

Gewusst wie: Stellen Sie sicher Sie besuchen Real iCloud Seite

Gewusst wie: sehen Sie sich das heutige demokratische Debatte, ohne Kabel (oder Superdelegierten) erforderlich

Luftverschmutzung: wie wirkt Sie?

Wie halten Sie Ihre Bestellung Online sicher?

Schwanger während einer Hitzewelle: wie Sie sicher und gesund zu bleiben, während der Sommer-Sonnenwende

Klopfen Sie sich auf: Anleitung zum selbstständigen Imprägnierung

Georgianische Architektur: Gewusst wie: identifizieren Sie die griechischen Aufträge

Fünf TED Talks, die die Art und Weise verändern wird, wie, die Sie arbeiten

Es mag aussehen wie eine normale Stapel Brennholz. Aber wenn Sie Schritt näher... WHOA!

Wie wirkt sich die Regierung Abschaltung fördern Kinder