Schließen des Hauptstadt Abfluss aus den emerging markets

Die Sorge für die Weltwirtschaft ist nicht nur fallen, Rohstoffpreise, sondern auch große Kapitalabflüsse, die schwerwiegende Auswirkungen für Wachstum zu halten

Entwicklungsländer sind in diesem Jahr für eine große Verlangsamung Aussteifung. Nach dem UN-Bericht World Economic Situation und Aussichten 2016 wird ihr Wachstum nur 3,8 % dieses Jahr – den niedrigsten Stand seit der globalen Finanzkrise im Jahr 2009 und abgestimmt in diesem Jahrhundert nur durch die rezessiven Jahr 2001 durchschnittlich. Und was ist wichtig zu beachten ist, dass die Abschwächung in China und die tiefe Rezessionen in der Russischen Föderation und Brasilien erklären nur Bestandteil der breiten Falloff im Wachstum.

Wahr, sinkende Nachfrage nach natürlichen Ressourcen in China-die Konten für fast die Hälfte der weltweiten Nachfrage nach unedlen Metallen – hatte viel zu tun mit den scharfen Rückgang in diesen Preisen die viele Entwicklungs- und Schwellenländer in Lateinamerika und Afrika schwer getroffen haben. In der Tat, der UN-Bericht listet 29 Volkswirtschaften schlecht Chinas Abschwächung betroffen sein. Und der Zusammenbruch der Ölpreise um mehr als 60 % seit Juli 2014 hat die Wachstumsaussichten der Öl-Exporteure untergraben.

Die eigentliche Sorge ist jedoch nicht nur fallende Rohstoffpreise, aber auch massive Kapitalflucht. Zwischen 2009 und 2014 erhielten Entwicklungsländer gemeinsam einen Nettokapitalimport von $2 .2tn (£1,5 Mrd.), teilweise bedingt durch quantitative Lockerung in den fortgeschrittenen Volkswirtschaften, die Zinsen dort geschoben auf nahe Null.

Die Suche nach höheren Erträgen fuhren Investoren und Spekulanten in Entwicklungsländer, wo die Zuflüsse erhöht Hebelwirkung, Aktienkurse, aufgerichtet und in einigen Fällen unterstützt ein Preis Rohstoffboom. Marktkapitalisierung in den Mumbai, Johannesburg, Sao Paulo und Shanghai Börsen, beispielsweise in den Jahren nach der Finanzkrise fast verdreifacht. Aktienmärkte in anderen Entwicklungsländern erlebt auch ähnlich dramatischen Anstieg in diesem Zeitraum.

Aber das Kapital fließt Rückwärtsfahren sind, negative drehen zum ersten Mal seit 2006 mit Nettoabflüsse von Entwicklungsländern im Jahr 2015 mehr als $600bn – mehr als ein Viertel der Zuflüsse in den vergangenen sechs Jahren erhielten. Die größten Auszahlungen wurden durch banking Kanäle, mit internationalen Banken reduzieren ihre grobe Kreditrisiken für die Entwicklungsländer von mehr als $800bn im Jahr 2015. Kapitalabflüsse in dieser Größenordnung sind unzählige Auswirkungen haben: Liquidität erhöhen die Kosten für die Kreditaufnahme und Schuldendienst vertrocknend, Schwächung Währungen, abbauende behält sich vor, und führt zu sinkt in Eigenkapital und andere Asset Preise. Es werden große Auswirkungen auf die Realwirtschaft, darunter schwere Schäden an Entwicklungsländer Wachstumsaussichten.

Dies ist nicht das erste Mal, die Entwicklungsländer haben die Herausforderungen der prozyklischen heißen Kapitalmanagement, aber die Größen dieser Zeit sind überwältigend. Während der asiatischen Finanzkrise waren Nettoabflüsse von den ostasiatischen Volkswirtschaften nur 12 Mrd. $ im Jahr 1997.

Natürlich sind die ostasiatischen Volkswirtschaften heute besser solche massiven Abflüsse standhalten angesichts ihrer Ansammlung von internationalen Reserven seit der Finanzkrise im Jahr 1997. In der Tat hat der weltweite Bestand an Reserven seit der asiatischen Finanzkrise mehr als verdreifacht. China, verwendet beispielsweise fast $500bn von seinen Reserven im Jahr 2015 zu kämpfen Kapitalexporte und starke Abwertung des Renminbi zu verhindern; aber es hat immer noch mehr als $3tn in Reservaten.

Der Vorrat an Reserven kann teilweise erklären, warum große Abflüsse eine ausgewachsene Finanzkrise in den Entwicklungsländern nicht ausgelöst haben. Aber nicht alle Länder sind so glücklich, ein großes Arsenal haben.

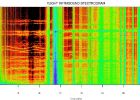

Verfechter der freien Mobilität für destabilisierenden kurzfristige Kapitalströme sind wieder einmal eines besseren belehrt werden. Vielen Schwellenländern die Gefahren erkannt und versucht, Kapitalzuflüsse zu reduzieren. Südkorea, verwenden seit 2010 abzielen, Moderation prozyklische grenzüberschreitende Bankensektor Verbindlichkeiten beispielsweise eine Reihe von makroprudenziellen Maßnahmen. Die Maßnahmen waren nur teilweise erfolgreich, wie die Daten oben zeigen. Die Frage ist, was sie jetzt tun sollen?

Unternehmensbereiche in den Entwicklungsländern, dass Bezugszeitraum ihrer Position gegenüber Kapitalzuflüsse nach 2008, sind besonders gefährdet. Kapitalabflüsse werden nachteilig beeinflussen ihre Aktienkurse, push-up ihre Debt-to-Equity ratio und erhöhen die Wahrscheinlichkeit von Standardeinstellungen. Das Problem ist besonders gravierend in Rohstoff-Export von Entwicklungsländern, wo lieh Firmen ausführlich, erwartet hohe Rohstoffpreise weiterhin.

Viele Regierungen der Entwicklungsländer gegen die Lehre aus früheren Krisen zu lernen, die Verordnungen und Steuern einschränken und entmutigend Fremdwährungsrisiken veranlasst haben sollte. Regierungen müssen nun schnell handeln, um zu vermeiden, immer haftet für diese Forderungen. Beschleunigten Schuldner-freundliche Insolvenzverfahren könnte gewährleisten schnelle Umstrukturierung und bieten einen Rahmen für die Neuverhandlung der Schulden.

Regierungen der Entwicklungsländer sollten auch die Umwandlung von Schulden zum BIP verbunden oder andere Arten von indexierte Anleihen. Diejenigen mit hoher Auslandsverschuldung aber mit Reserven sollten auch erwägen den Kauf wieder ihre Staatsschulden am internationalen Kapitalmarkt unter Ausnutzung der fallende Anleihenkurse.

Während Reserven einige Kissen zur Minimierung der negativen Auswirkungen der Kapitalabflüsse bieten können, werden in den meisten Fällen sie nicht ausreichend sein. Entwicklungsländer sollten der Versuchung der Anhebung der Zinssätze, Kapitalabflüsse einzudämmen widerstehen. In der Vergangenheit hatten Zinserhöhungen-wenig Wirkung. In der Tat, weil sie Wirtschaftswachstum verletzt, kann weitere Verringerung der Fähigkeit zur Dienstleistung Auslandsschulden, höhere Zinsen kontraproduktiv sein. Makroprudenzielle Maßnahmen können zu verhindern oder zu verzögern Kapitalabflüsse, aber solche Maßnahmen zu, können nicht ausreichen.

In einigen Fällen ist die selektive, gezielte und zeitlich befristete Kapitalverkehrskontrollen zur Eindämmung der Abflüsse, insbesondere Abflüsse durch banking Kanäle einführen erforderlich. Das würde bedeuten, z. B. Einschränkung der Vermögensübertragungen zwischen übergeordneten Banken in entwickelten Ländern und ihre Tochtergesellschaften oder Niederlassungen in Entwicklungsländern. Nach dem erfolgreichen malaysischen Beispiel 1997 könnten Entwicklungsländer auch alle Kapital Auszahlungen, Kapitalflüsse und Wechselkurse zu stabilisieren vorübergehend ein. Dies ist vielleicht der einzige Ausweg für viele Entwicklungsländer eine katastrophale Finanzkrise zu vermeiden. Es ist wichtig, dass sie schnell handeln.

• Hier geäußert repräsentieren nicht die Ansichten der UNO oder ihrer Mitgliedstaaten.

Joseph Stiglitz ist Professor an der Columbia University, Chef-Ökonom der Roosevelt Institute und ein ehemaliger senior Vize-Präsident und Chef-Ökonom der Weltbank. Hashid Ramid ist Leiter der globalen wirtschaftlichen Überwachung auf UN-wirtschaftliche und soziale Angelegenheiten Abteilung.

© Project Syndicate

Amal Clooney ist die faszinierendste Person des Jahres 2014 aus den falschen Gründen

Diese Gefahr des Ertrinkens PSA aus den 1970er Jahren gab So viele Kinder Alpträume für das Leben

20 verrückte Fahrten aus den Anfängen des Fahrrades

Meine 25 Lieblings-Outfits aus den 7 Tagen des Style Instagram Challenge

Zusammen deine Oma ein Bomber des zweiten Weltkriegs? 20 sehenswert Fotos von Frauen in der Belegschaft aus den 1940er Jahren

Neuseeland Papagei wieder aus den Rand des Aussterbens trotz seiner unglaublich schlecht Paarung (Video)

Unheimliche "X-Files" Sounds aus den Rand des Weltraums aufgenommen

Es ist unmöglich, aus den schrecklichen Sexismus des türkischen Präsidenten lachen

Überlieferung des Dschungels: Leben mit den indigenen Völkern Costa Ricas

Die arktische Hitzewelle ist jetzt buchstäblich aus den Charts

4 Dinge, die ich gelernt habe aus den schlimmsten Online-Dating-Profil je

5 Real Bank Raubüberfälle Riss direkt aus den Filmen

Schwule, Kinderbücher und warum Sie sie aus den Regalen nehmen kann