Banken brauchen einen Paradigmenwechsel in den Entwicklungsländern vorankommen

Formale Banking muss im informellen Sektor zu imitieren, und Kunden in den Entwicklungsländern eine größere Dienstprogramm anbieten oder den Menschen wird nicht hetzen, um sich anzumelden

Im Jahr 1778 wurde die erste moderne Sparkasse Deutschlands in Hamburg gegründet. Die Bank wurde gegründet, um Lösungen für Menschen mit geringem Einkommen, kleine Summen Geld zu sparen und Existenzgründungen zu unterstützen. Schneller Vorlauf zwei Jahrhunderte und es gibt jetzt 431 Sparkassen in Deutschland mit 15.600 Filialen und einer Bilanzsumme von €1tn. Jede Sparkasse ist unabhängig, dezentral und konzentriert sich die Geschäftstätigkeit auf Kunden in der Region, in der es liegt.

Erbringung von Finanzdienstleistungen, betrieben und auf lokaler Ebene geregelt, ist kein neues Phänomen. Seit Jahrhunderten haben die Gemeinden Kapital für Investitionen, Konsum und Risikominderung gebündelt. In vielen hohen und mittleren Einkommen gibt es Ländern lokale Bereitstellung in der formellen Finanzsektor (z.B. Deutschland). In den meisten Entwicklungsländern ist jedoch lokale Bereitstellung informeller.

Die vorherrschende Meinung in der Literatur finanzielle Eingliederung ist, dass Menschen in Entwicklungsländern Rückgriff auf informelle Dienstleistungen, weil sie keine andere Wahl haben. Während ihre unregelmäßigen und einkommensschwache und oft weit entfernten Lage einkommensschwache Erwachsene machen in den emerging Markets unrentable Kunden für formelle Anbieter, die meisten davon erweisen sich als regelmäßige Nutzer von mehreren financial Services (Pdf). Sie bevorzugen oft informellen Dienstleistungen durch die Wertsteigerung, die lokal Finanzdienstleistungen übermittelt vorsehen, dass formale Dienste können nicht.

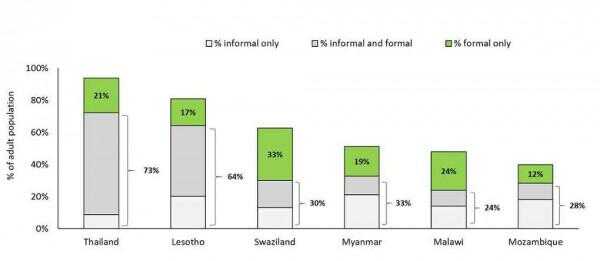

Beweise aus sechs Ländern wo machen möglich (Anfahrtsplan) Diagnostik durchgeführt wurden, liefern starke Beweise, dass die meisten Erwachsenen auf informellen Anbietern zu ihren Finanzbedarf zu decken, entweder ausschließlich oder zusätzlich mit formellen Finanzdienstleistungen verlassen. Zum Beispiel hat in Malawi, Zunahme der informellen Dorf Einsparungen und Kredite Verbände (VSLAs) deutlich formale Anbieter überflügelt. Zwischen 2008 und 2014 wuchs VSLA Mitgliedschaft von 66.000 Erwachsene auf 1,1 Millionen. Im gleichen Zeitraum wuchs die Bank und aktive mobile Money-Kunden von 300.000 Erwachsene. Sogar in Thailand, wo 97 % der Erwachsenen mit mindestens einer formalen Finanzdienstleistung berichten, 73 % der Erwachsenen verlassen sich immer noch auf informelle Finanz-Dienstleistungen für ihre Bedürfnisse zu erfüllen.

Lokal angebotenen Finanzdienstleistungen sind für eine Reihe von Gründen bevorzugt. Erstens, sie bieten dem Anwender Bequemlichkeit und reduziert Reisekosten, flexiblem Service, sofortige Verfügbarkeit der Mittel und verhandelbar Rückzahlungsbedingungen. Zweitens, unterliegen sie nicht der gleichen Berechtigung Barrieren als formelle Anbieter weil sie selten formale Dokumentation erfordern. Darüber hinaus sind sie in der Lage, Informationsasymmetrien über Ortskenntnisse und soziale Netzwerke kostengünstig und effektiv zu überwinden. Diese kollektiven Strukturen sind ein kritischer Bestandteil für den Erfolg der lokalen Bestimmung. Zum Beispiel bietet die nötige Disziplin (Pdf) für Spargruppen und Gruppendruck für Gruppe Kreditvergabe Modelle.

Das Ergebnis ist, dass vorhandene lokalisierte Finanzdienstleistungen oft einen Schwellenwert für die Annahme formellen Finanzdienstleistungen versorgen. Diese Schwelle wird überwunden, nur, wenn Erwachsene mehr Nutzen aus den Diensten von formalen Anbietern angeboten. Anbieter müssen bieten besseren Wert als informelle Dienstleistungen, imitieren Eigenschaften machen die informellen erfolgreich oder Hebelwirkung bestehenden informellen Bestimmung.

Der Ausgangspunkt für die meisten formalen Anbieter ist mehr Wert als informelle Dienstleistungen anzubieten. Mobile Zahlungen, mit seiner Fähigkeit, Wert über Entfernungen kostengünstig, waren schnell und sicher in dieser Hinsicht erfolgreich. Einkommensschwache Haushalte haben in Süd-Ost-Asien traditionell Zahlungen über Distanz über informelle Makler, die ihr Hauptgeschäft zu, die keinem Zahlungsdienstleister nutzen, Wert über Entfernungen hinweg zu übertragen ist. Im südlichen Afrika ist diese Rolle in der Regel durch Taxifahrer oder Busfahrer Transport von physischen Bargeld gefüllt worden. Während der Großteil der lokale Einkäufe und Zahlungen ist noch in Bargeld, Komfort, Zuverlässigkeit, bietet Geschwindigkeit und Kosten für mobile Zahlungen besseren Wert für Ferngespräche Zahlungen als lokale oder informelle Alternativen.

Das gleiche gilt für Spar- und wo es möglicherweise billiger und effektiver für formale Kreditgeber, lokale Strukturen zu imitieren. Dieser Ansatz wird in der Gruppe-Kreditvergabe Schemen der formelle Anbieter wie Mikrofinanzierung Entitäten verwendet. In Thailand ging die Regierung einen Schritt weiter bei der Einrichtung von 80.000 Dorf Fonds. Diese lokale Mittel sind aktiviert durch den Staat, sondern verwaltet von einem Dorf Komitee von führenden Mitgliedern der lokalen Community-based Speichern von Gruppen, bekannt als Sajja Gruppen oft besetzt ist. Dorf-Fonds imitieren die Bequemlichkeit und die Ortskenntnis der informellen Kreditgeber und Sparkultur der Sajja Gruppen. Dennoch bieten Sie zusätzlichen Mehrwert in Form von günstigen Finanzierungen und zuverlässiger Wertaufbewahrungsmittel da die Einsparungen in formalen Banken deponiert werden. Dorf-Fonds tragen 5 % der nationalen Ersparnisse von 5,3 Millionen Erwachsene, mehr als die Hälfte aller Einsparungen Kunden. Nur mehr als 32 % aller Thai Erwachsenen derzeit Kredite, vor allem von ihnen ausleihen. Im Jahr 2012 mehr als die Rückzahlung Raten von Dorf Darlehen 90 %.

Wo es nicht möglich, lokale Dienstleistungen, zu imitieren ist vor allem, weil es zu teuer ist, können formelle Anbieter versuchen, bestehende informelle-Services nutzen. Opportunity International Bank of Malawi (OIBM) bieten Großhandel Darlehen für VSLAs von Care International initiiert. Der VSLAs wiederum verteilen die Mittel an die Mitglieder durch ihre bestehenden Strukturen. Anfängliche Tilgung in Höhe von 94 % empfehlen ein praktikables Modell für die Kreditvergabe.

Informelle Anbieter bleiben, wenn formelle Anbieter nicht ihr Angebot an die Kultur und Praxis der lokalen financial Services anpassen, die bevorzugte Option für viele Erwachsene. Zum Beispiel in Südafrika die Großbanken, auf Druck der Regierung, eine kostengünstige individuelle Bank (Konto der "Mzansi") 2004 eingeführt, finanzielle Eingliederung zu verlängern. Das Mzansi Konto war im Wesentlichen ein no Frills, die Version der vorhandenen Konten, mittleren und hohem Einkommen Kunden angeboten. Nach dem Anfangserfolg von 6 Millionen neue Bankkonten wurden 50 % ruhend (Pdf) von 2009. Das Mzansi Konto wird nicht mehr vertrieben. Die meisten Banken bieten jetzt eine Entry-Level-Bankkonto. Lokale Alternativen bleiben während informell, jedoch bevorzugt unter mit niedrigem Einkommen Südafrikaner. Es wird geschätzt, dass 11,5 Millionen Erwachsene aktive Nutzer von informellen Spargruppen bekannt als "Stokvels" bleiben.

Trotz der begrenzten Erfolg viele formale finanzielle Eingliederung Initiativen bleibt das Konzept unverändert. Anbieter weiterhin konzentrieren sich nur auf das Potenzial der Technologie und Skala, während nur wenig Aufmerksamkeit auf die Features, die vorhandene lokalisierte oder informelle Bestimmung erfolgreich machen. Formelle Anbieter brauchen einen Paradigmenwechsel, wenn sie in ganze Märkte derzeit von lokalen und informellen Finanzdienstleistungen dominiert vorankommen wollen.

Hennie Bester, Jeremy Gray und David Saunders, die vom Centre for Financial Regulation und Integration sind. Auf Twitter folgen.

Treten Sie unserer community Entwicklung-Profis und Menschenfreunde. Folgen Sie auf Twitter. Verwendung #NOunbanked

Jeder vierte junge Menschen in den Entwicklungsländern nicht in der Lage zu lesen, sagt UNO

A arbeiten Malaria-Impfstoff verwendet werden könnte In den Entwicklungsländern bis zum Jahr 2015

Mini-Mikroskop kann in Entwicklungsländern groß sein.

Neuer Ansatz Bordsteine Kindersterblichkeit in Entwicklungsländern (Op-Ed)

In einer Welt der Angst und Abscheu brauchen wir Kunst mehr denn je

Rennen um erneuerbare: fünf Entwicklungsländern Notwasserung fossiler Brennstoffe

Ravenhills Edinburgh Festival Rede: "Wir brauchen einen Plan B zu haben"

Kleine Inseln brauchen Schuldenerlass für den Klimawandel Zahlen

Irland zwischen den Ländern am anfälligsten für EU-Referendum-Schock

Diese Kinder Zeichnungen von den Ausländern, die sie entführt chillen

Morrisons Rentenreform ist an den Rändern basteln. Es gibt eine andere Lösung

Wir alle brauchen einen jubelnden Abschnitt

Adrian Lewis thumps Wayne Jones für einen Platz in den letzten acht