Auto-Anmeldung Renten: Schlüsselfragen zu sparen für den Ruhestand

Die Auto-Anmeldung Altersversorgung erzielt einen guten Start - aber in den Ruhestand, was, den Sie erwartet hatten, kann er nicht abgeben

Die "größte Shake-up in UK Renten seit über 100 Jahren" hat seine erste Bewährungsprobe bestanden, aber Experten warnen, dass es nicht um finanzielle Wohlbefinden im Ruhestand zu sichern. Auto-Anmeldung seinen ersten Geburtstag nähert, zeigen Zahlen, dass es 1,6 Millionen mehr Sparer in Arbeitsplatz Renten, mit nur 9 % der Beschäftigten, die bisher die Wahl zum opt-out geschaffen hat; erste Schätzungen waren 30 %.

Die Regelung verpflichtet die Arbeitgeber, eine betriebliche Altersvorsorge anbieten. Arbeiter hatten in der Vergangenheit aktiv anmelden bis Vorsorgeeinrichtung ihres Arbeitgebers – nun, sie müssen aktiv opt-out. Doch während die hohe Akzeptanz bisher dazu eine Runde Rücken einklopfen aufgefordert hat, Experten, dass es zu früh warnen, um das Schema nennen ein Erfolg ist. "Diese Ergebnisse sollten nicht Leute in ein falsches Gefühl der Sicherheit, dass die Renten-Krise nun gelöst ist – das ist keineswegs der Fall, wiegen", sagt Renten-Experte Ros Altmann.

Es richtet sich insbesondere an der unteren bezahlt, wie Reiniger, shop, Arbeiter und catering-Personal und die in einem kleinen Unternehmen nicht bereits in einem Schema. Noch haben nur die größten Unternehmen bisher begonnen Einschreibung Arbeiter in neuen Arbeitsplatz Renten seit Oktober 2012. Mittelständische Unternehmen tun dies ab April 2014, und Firmen mit weniger als 50 Mitarbeitern beginnen im Juni 2015 mit alle berechtigten Arbeitnehmer bis 2018 eingeschrieben.

Allerdings, sagt Altmann, minimale Beitragssätze "einfach nicht gehen, viel überhaupt zu liefern". Arbeitnehmer und Arbeitgeber zahlen, mit jedem Beitrag – in zu beginnen – mit rund 1 % der Bruttoeinnahmen. Bis Ende 2018 der gesamten Mindestbeitrag wird gestiegen auf 8 % – mindestens 3 % von der Firma, bis zu 4 % vom Arbeitnehmer und 1 % Steuererleichterungen. Derzeit gelten Beiträge nur für "qualifying Ergebnis" aus 5.668 £ an £41.450 im Steuerjahr, 2013/14.

"Die Pläne der Regierung für die Reform der staatlichen Rente bedeuten viele Menschen, vor allem niedrigere Einkommensgruppen, erhalten reduziert staatliche Renten in Zukunft und private Rente sparen soll dafür eine geringere staatliche Rente – aber diese Beitragshöhe sind bei weitem nicht genug, diesen Verlust zu ersetzen", sagt sie.

Wenn Sie 22 oder älter, verdienen mehr als £9.440 pro Jahr und mindestens drei Monate beschäftigt waren, werden Sie in ein Schema pressen eingeschrieben sein. Aber lohnt es sich, es bleiben?

Sollte ich diese Funktion deaktivieren?

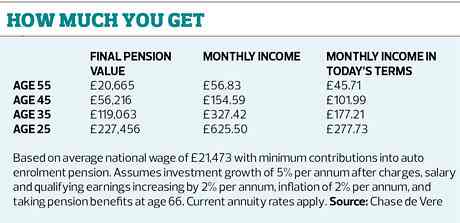

Sie sollten erwägen, damit bist du hinter auf Ihre Hypothek, Miete, Kreditkarte oder sonstigen Schuldenzahlungen, da diese Vorrang haben. Aber indem Sie abmelden, Sie verpassen den Beitrag, den Ihr Arbeitgeber in setzt. Die Mathematik macht mehr Sinn für jüngere Arbeitnehmer. Zahlen bereit für den Beobachter zufolge ein 55-jährige verdienen des UK Durchschnittslohns von £21.473 werden ein Jahr nach 11 Jahren zahlen in das Schema gespeichert haben genug, um ein jährliches Einkommen von nur £45,71 zu erreichen, ein Monat auf 66 in heutigen Begriffen, nachdem die Inflation Alter.

Opt-out müssen Sie füllen ein Formular aus der Rentenversicherung und geben sie Ihrem Arbeitgeber – und Sie haben nur einen Monat, es zu tun. Sie werden automatisch alle drei Jahre gegangen werden.

Lohnt es sich, mehr zu bezahlen?

Die "Cost Of Living-Krise" machen es unmöglich für viele Arbeitnehmer Beiträge, mit opt-Out-Raten als Beitrag steigen steigen zu erhöhen. Mindestbeiträge erhöht sich allmählich auf 4 % des Entgelts nach Steuern, aufgefüllt mit 1 % steuerliche Entlastung durch die Regierung, aber Sie können in bis zu 100 % des Lohnes bezahlen. Allerdings geben einige Arbeitgeber ihren Mitarbeitern einen Anreiz, mehr als das Minimum durch zusätzliche Beiträge bis zu einem bestimmten Betrag zu sparen. Und mit des Schemas ab Beiträge so niedrig, es ist wichtig zu prüfen, wie Sie eine anständige Renteneinkommen aufbauen können. Philip Smith, Leiter der beitragsorientierten und Reichtum bei Buck Consultants, sagt: "auch bis 2018, wenn sie den vollen Mindestbetrag der Gegenwert von 8 %, ein Arbeiter verdienen £20.000 Willen sehen nur 1.154 £ pro Jahr gehen in ihre Rente Topf erreichen. Für diese Arbeiter, die wahrscheinlich seit Jahrzehnten mit der Absicht, Kauf einer Annuität gespeichert haben, werden sie glücklich, £100 pro Woche zu erhalten; Dies ist weit entfernt von einen komfortablen Ruhestand."

Wo ist mein Geld investiert?

Sie werden einen "Ausfallfonds", in verschiedene Vermögenswerte wie Aktien und Anleihen investiert unterzeichnet werden. Während einige Organisationen betreiben des Systems dies nur anbieten werden, geben andere Arbeitnehmer eine Auswahl von Fonds. Dadurch können Sie mehr Risiko einzugehen. Sie können fühlen, wenn Sie haben Jahrzehnte vor der Pensionierung, gehen, die Sie möchten in risikoreichere Anlagen investiert werden.

Was ist mit Gebühren?

Viele Anbieter sind ihre Gebühren für Auto neu registrierte Mitglieder bei 1 % Begrenzung; der Verband der britischen Versicherer sagt 0,52 % im Durchschnitt. Regierung Regelung Nest wurde jedoch unter Beschuss, weil, während es eine jährliche Verwaltungsgebühr von nur 0,3 % hat, Investoren eine hohe Gebühr von 1,8 % auf jeden Beitrag zahlen müssen. Jon Dixon, gesellschaftsrechtliche Beratung Manager bei IFA Chase de Vere, sagt: "viele Arbeitgeber werden die Aussicht auf keine alternative Anbieter wollen ihr Geschäft, so dass sie gezwungen werden, Nest für ihre Altersvorsorge zu verwenden auch wenn dies die richtige Wahl für sie oder ihre Mitarbeiter nicht zu Gesicht." Ein Bericht von der Office of Fair Trading stockte empfehlen eine Deckelung der beitragsorientierten Altersversorgung Gebühren in diesem Monat, aber es war sehr kritisch gegenüber den Armen Wert für Geld von einigen Systemen angeboten. Richard Lloyd, executive Director der Verbraucher gruppieren die?, sagt die Regierung muss eine Kappe in allen Anklagepunkten für Arbeitsplatz Renten festgelegt.

Sollte ich an anderer Stelle noch retten?

Durch die automatische eingeschrieben, werde Sie setzen, etwas beiseite jeden Monat, aber mit aktuellen Beitrag nicht Ebenen eine Stoßstange Rente erwarten. Es gibt viele andere Möglichkeiten zum sparen für den Ruhestand, wie z. B. steuerfreie ISA.

In jedem Fall werden Millionen von Arbeitnehmern nicht berechtigt, Auto-eingeschrieben sein weil sie selbständige, zu jung, zu alt oder verdienen zu wenig, und an anderer Stelle speichern müssen.

Fallstudie: Krista Tagell

Frauen, die am stärksten von Auto-Anmeldung Renten ändern

Bauarbeiter, die keinen Zugang zu den Auto-Anmeldung Pensionen

Wie ist Ihre Auto-Anmeldung-Rente ergeht?

Erste Ergebnisse der Auto-Anmeldung ermutigend, sagen Renten-Experten

Pension Auto-Anmeldung – was Unternehmer wissen müssen

Warum ist Apple das Herzstück der Auto-Anmeldung Pensionen

Wo Donald Trump und Hillary Clinton zu Schlüsselfragen 2016 stehen

Hillary Clinton steht sechs Schlüsselfragen in Benghazi Kongressanhörung

Dorothy Baker, Mutter von 6, Schläge und läuft über den Mann, der sie bedroht und ihre Kinder

Diese streunende Hund wurde von einem Auto angefahren. Sie werden schockiert zu sehen, wer den Tag gerettet.

Erkältung Virus kann Schlüssel entriegeln, zum Kampf gegen den Krebs

Schlüssel zur wirtschaftlichen Erholung in den Müll für Haiti möglicherweise

Unterstützung für Berufsrückkehrerinnen ist der Schlüssel zu schließen zwischen den Geschlechtern